Pierre jeune cadre cherchait depuis quelque temps à devenir propriétaire. Afin de mener à bien son projet immobilier, un ami lui a recommandé de se faire accompagner par un Expert en gestion de patrimoine spécialisée en défiscalisation immobilière.

La loi Pinel vous permet de profiter de réduction d’impôts sur vos investissements immobiliers. Vous en connaîtrez plus sur ses avantages en utilisant notre simulateur. Ce dernier fera le calcul de vos gains et réductions d’impôts. Il considèrera les taux prévus par la nouvelle règlementation, la durée de votre investissement et les normes thermiques appropriées. Il tiendra également compte de tous les éléments en rapport avec le crédit que vous pensez contracter. L’utilisation de cet outil est facile et gratuite.

Des résultats précis en quelques clics

Plusieurs paramètres seront pris en compte lors de votre simulation Pinel. Tel est le cas du loyer, de la durée d’engagement de location et le taux de réduction. Le comparateur vous fournira des résultats précis en ce qui concerne la réduction fiscale liée à votre investissement et la mensualité de votre crédit. Il vous fera également connaître le montant du placement indispensable pour votre investissement et les plus-values que vous réaliserez après une revente.

Quelques exemples de simulation Loi Pinel

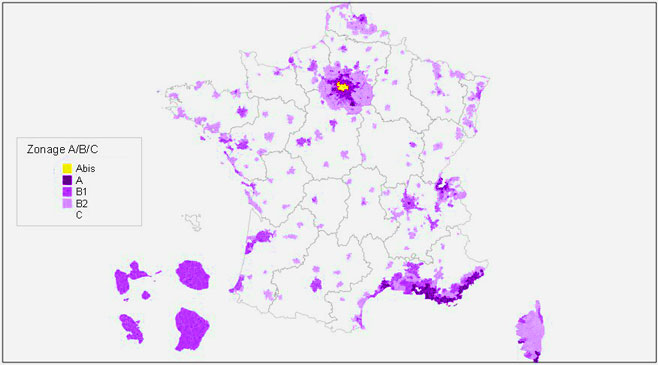

Vous envisagez de vous procurer un bien de 300 000 euros se trouvant en Zone A et projetez de le louer pour 6 ans (12 %) ? Le simulateur vous fournira un gain fiscal de 36 000 euros. Vous ferez donc 6000 euros d’économie sur vos impôts.

Si le bien se trouve en zone A bis et que vous voulez le louer durant 9 ans (18 %) avant de le revendre, vous économiserez 54 000 euros. Vous encaisserez donc 6000 euros par an.

La durée que vous vous souhaitez pour un bien du même prix se trouvant en zone B1 est-elle de 12 ans (21 %) ? Le simulateur vous donnera un gain fiscal de 63 000 euros. Ce qui représente une économie annuelle de 6000 euros également.

Motivés par des avantages fiscaux et des taux d’intérêt bas, les placements dans l’immobilier ont toujours attiré les investisseurs. Que l’on soit primo ou secundo accédant, les avantages à investir dans la pierre restent nombreux et s’inscrivent dans la valorisation globale d’un patrimoine. Placement rentable, sûr et fiscalement intéressant, l’acquisition d’un bien immobilier neuf permet de multiples opérations. Sur le long terme, ce placement reste une solide valeur refuge qui résiste à bien des crises financières.

Les gouvernements successifs ont mis en place des dispositifs pour inciter à investir dans le neuf. Ces mesures répondent d’une part à une demande croissante de logements, et d’autre part à un besoin d’investissement des propriétaires. On estime qu’environ 60% des logements neufs sont acquis par des investisseurs.

L’acquisition d’un logement neuf offre aux jeunes actifs l’opportunité de se constituer un capital de départ et devenir propriétaires plus tôt. Pour favoriser cette accession à la propriété, le prêt à taux zéro destiné aux primo-accédants, permet de se constituer un premier capital. En mettant leur bien en location, les loyers encaissés rembourseront les échéances de crédit. Quelques années plus tard, il est alors possible de revendre son bien et de dégager un capital de départ, nécessaire à l’achat d’une résidence principale.

Si la revente n’est pas envisagée, le propriétaire continuera à percevoir les loyers, sur lesquels il bénéficiera à certaines conditions d’un abattement de 30%. Une fois l’emprunt remboursé, d’autres projets pourront être envisagés grâce à ces loyers perçus.

Pour un public d’âge plus avancé, le placement dans le neuf est aussi source d’intérêt. La défiscalisation aide à la constitution d’un patrimoine en vue de la retraite ou complète la pension par l’apport des revenus locatifs. D’autre part, il est important de noter que les montants dégagés par la location d’un bien immobilier sont intégralement transmissibles au dernier des vivants dans le cadre d’une succession, ce qui n’est pas le cas avec une rente épargne par exemple.